(Bloomberg) — Um aumento nos rendimentos do Tesouro dos EUA com vencimentos mais longos está testando a resolução dos investidores globais em títulos divididos entre a possibilidade de fixar as taxas perto dos níveis mais altos em décadas e o risco de uma liquidação ainda maior.

Mais lidos da Bloomberg

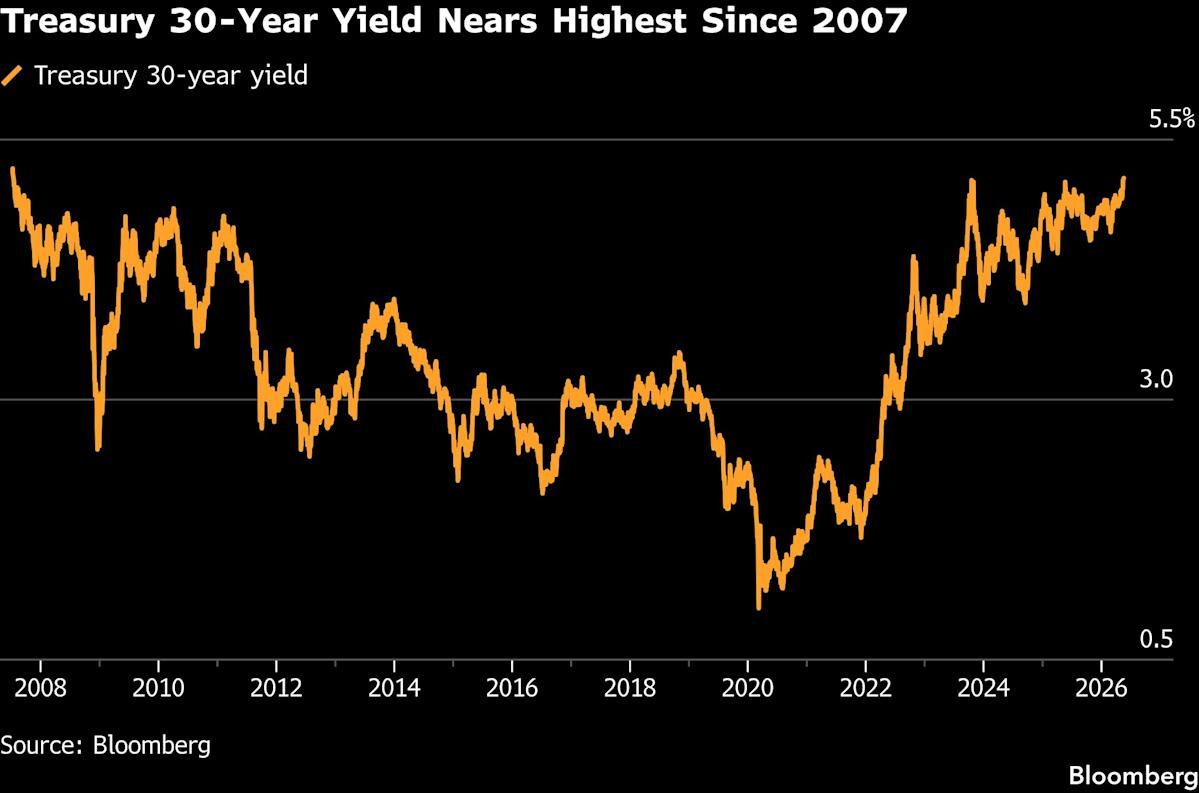

Com os rendimentos do Tesouro de 30 anos em torno de 5,13%, a um passo do maior nível desde 2007, uma equipe do Goldman Sachs Group Inc. vê algumas medidas de valor emergentes, mas pede cautela. Os estrategistas do Barclays Plc estão alertando os clientes de que eles podem ultrapassar os 5,5%, níveis vistos pela última vez em 2004. O chefe da unidade de pesquisa da BlackRock recomenda que os investidores reduzam sua exposição a títulos governamentais de mercados desenvolvidos – incluindo títulos do Tesouro – em favor de ações.

Estas opiniões são uma indicação de que o mercado está a tentar avaliar resultados divergentes, que vão desde o ressurgimento persistente da inflação no meio de uma economia resiliente até um abrandamento impulsionado pelos preços mais elevados da energia. Também aumenta a pressão sobre o novo presidente da Reserva Federal, Kevin Warsh, e sobre o secretário do Tesouro dos EUA, Scott Bessent, que se comprometeu a reduzir os custos dos empréstimos.

“Embora me sinta atraído pelos rendimentos, sou cauteloso”, disse Gregory Peters, codiretor de investimentos da PGIM Fixed Income. Ele disse que está subponderado em títulos do Tesouro de 30 anos com base na sua expectativa de que o prêmio de prazo – a compensação extra que os investidores exigem para manter dívidas de prazo mais longo – continuará aumentando. “O mercado global de títulos está em desordem, à medida que os investidores perdem a confiança.”

Os rendimentos das obrigações globais subiram nas últimas semanas, à medida que o salto nos preços da energia causado pela guerra no Irão aumenta as pressões inflacionistas e obriga os bancos centrais, como a Fed, a considerarem o aumento das taxas de juro. Acrescentem-se as preocupações sobre os défices orçamentais dos EUA e os sinais de que a maior economia do mundo continua resiliente, e o resultado é que os investidores têm procurado uma maior compensação para a sua própria dívida com maturidade mais longa.

Os comerciantes continuam ansiosos por uma resolução para o conflito no Médio Oriente, o que poderá ainda abrir caminho para uma recuperação sustentável das obrigações. Essa perspectiva ficou plenamente patente na segunda-feira, quando as obrigações longas foram inicialmente vendidas durante o horário asiático, levando os rendimentos para o nível mais elevado desde 2023. A medida foi posteriormente revertida devido à especulação de um avanço nas negociações Irão-EUA para abrir o Estreito de Ormuz e com ele os fluxos globais de energia – embora relatórios subsequentes tenham posteriormente frustrado esse optimismo.

A história continua

Depois, perto do final da sessão de Nova Iorque, o presidente dos EUA, Donald Trump, criou uma nova proposta para o rendimento fixo, dizendo que tinha cancelado os ataques ao Irão agendados para terça-feira, uma vez que “negociações sérias” estavam agora a decorrer. Mesmo assim, as medidas foram contidas, com os investidores receosos de outro falso amanhecer, depois de várias rondas de conversações entre os EUA e o Irão não terem conseguido produzir um fim sustentável para o conflito. O rendimento de 30 anos estava em 5,14% na terça-feira.

“Os argumentos de valor são muito frágeis neste momento”, disse John Sidawi, gestor sénior de carteira da Federated Hermes. Baseia-se na forma como as coisas se desenvolvem no Médio Oriente e se houver uma escalada, “descartam-se os argumentos de valor”, disse ele.

Deterioração Fiscal

Se os rendimentos continuarem a subir, uma preocupação é que as taxas de longo prazo se tornem livres à medida que o mercado se ajusta a uma nova faixa de negociação. Embora alguns traders tenham apontado 4,5% nas notas a 10 anos e 5% nas obrigações a 30 anos como áreas que atrairiam a procura de investidores que procuram obter rendimentos elevados, a última liquidação fez com que o mercado avançasse em ambos.

“Os rendimentos podem estar nos máximos do ano, mas isso por si só não é um argumento a favor da duração”, disse Ajay Rajadhyaksha, presidente global de pesquisa do Barclays, que aconselhou os clientes a ficarem longe de títulos longos. “As forças que impulsionam a liquidação – deterioração fiscal, gastos com defesa, inflação persistente, paralisia do banco central – não serão resolvidas na próxima semana.”

A tensão reflete o que os estrategistas do Goldman chamam de “introdução desconfortável de valor”. Embora, segundo diversas métricas, os títulos do Tesouro com prazos mais longos estejam começando a parecer atraentes, as coisas podem facilmente piorar antes de melhorar.

Para a equipa liderada por George Cole, os investidores que procuram assumir uma postura otimista devem considerar estruturas que limitem o lado negativo se as taxas continuarem a subir.

“Procuraríamos vendas mais profundas que desafiassem de forma mais duradoura a tendência dos activos de risco, ou um alívio credível e um regresso dos fluxos de energia como catalisadores para aumentar a exposição de longa duração”, afirmaram os estrategistas.

–Com assistência de Matthew Burgess e Masaki Kondo.

Mais lidos da Bloomberg Businessweek

©2026 Bloomberg L.P.