Edmund Phelps: O profeta dos altos e baixos da produtividade

Edmund Phelps, que morreu na semana passada aos 92 anos, ganhou o Prémio Nobel de Economia em 2006 pelo seu trabalho sobre a estrutura profunda do desemprego, da inflação e das expectativas. Mas uma de suas ideias mais provocativas—o ciclo de negócios de produtividade– ainda não recebeu a atenção que merece.

É uma pena, porque as ideias de Phelps são exatamente aquilo a que deveríamos prestar atenção neste momento.

Economista americano e vencedor do Prêmio Nobel Memorial de Ciências Econômicas de 2006, Edmund Phelps, em conferência no Ministério da Economia, em Paris, em 21 de novembro de 2017. (ERIC PIERMONT/AFP via Getty Images)

A economia dos EUA chegou a uma encruzilhada incomum. A produtividade está a acelerar, o mercado de trabalho permanece historicamente retraído e o crescimento da força de trabalho estagnou. A sabedoria convencional trata o mercado de trabalho apertado e crescimento estagnado da força de trabalho como sinais de alerta de que o crescimento pode ser inibido. Este tornou-se um dos principais argumentos para aliviar as restrições à imigração e expandir os programas de vistos de trabalhadores estrangeiros. Precisamos de mais trabalhadores, diz constantemente o lobby empresarial ao Presidente Trump.

A teoria de Phelps sugere algo diferente: se a produtividade está a chegar sem um boom prévio de contratações, este pode ser o raro ciclo que proporciona ganhos na produção sem primeiro produzir um boom de emprego isso tem que ser dolorosamente desenrolado.

O coração de Teoria da inovação de Phelpsdesenvolvido nas décadas de 1980 e 1990, era enganosamente simples e profundamente contra-intuitivo. Os booms de produtividade não começam necessariamente quando os ganhos de produtividade aparecem nos dados. Começam mais cedo, quando os empresários e investidores passam a esperar ganhos de produtividade futuros.

Quando as empresas veem novas oportunidades tecnológicaso valor oculto que atribuem aos ativos empresariais aumenta – especialmente funcionários treinados, capital instalado, relacionamento com clientes e capacidade organizacional. As empresas correm para contratar, treinar, investir e expandir em antecipação a futuras melhorias de produtividade. Este boom é real. O emprego expande-se, os salários aumentam, os preços dos activos sobem e a economia acelera.

Mas quando os ganhos de produtividade finalmente chegam, não produzem necessariamente um segundo boom. A contratação e o investimento que os ganhos justificariam já podem ter ocorrido. O futuro foi capitalizado antecipadamente. O ganho de produtividade realizado marca então o fim do boom e não o início de um novo.

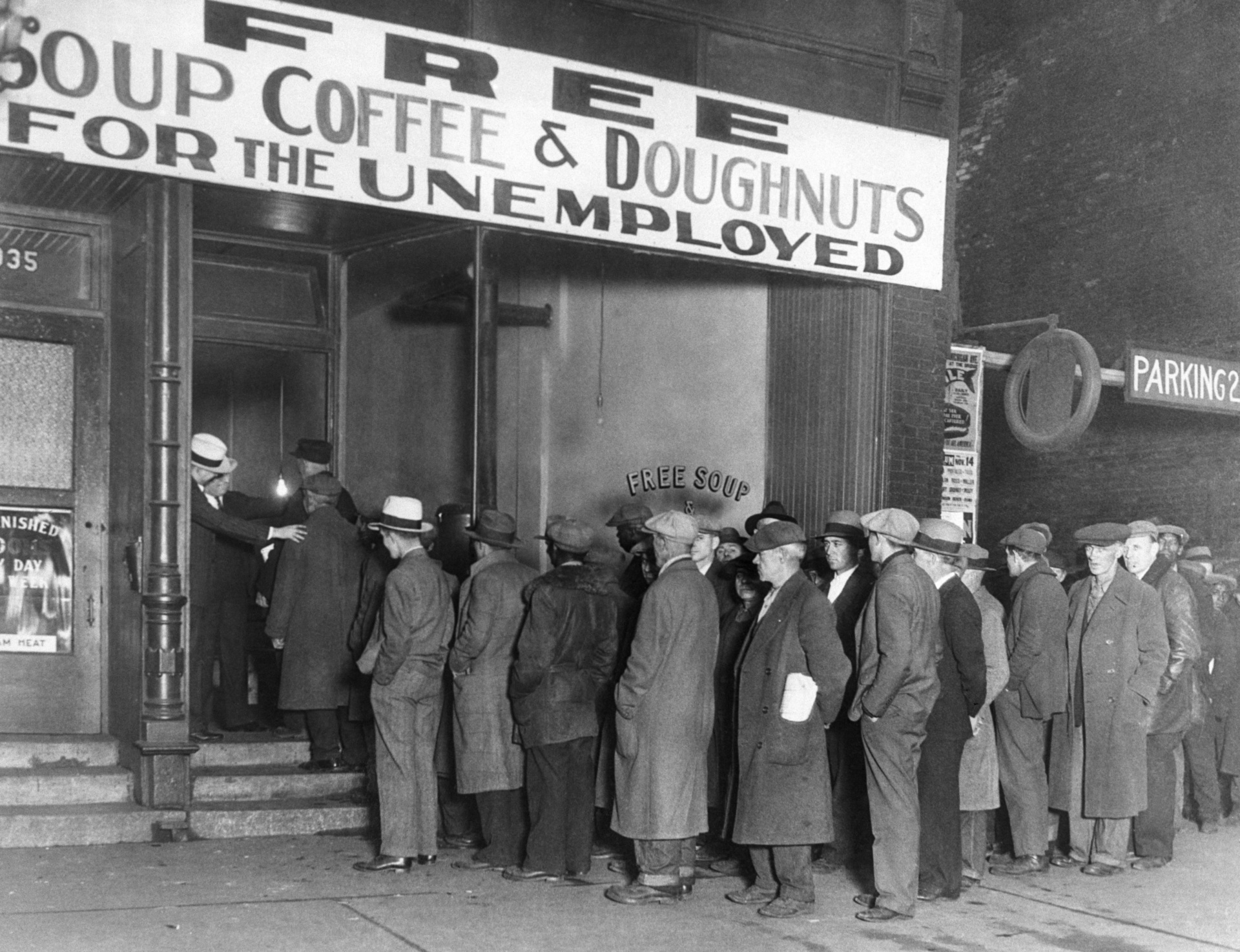

A Grande Depressão como uma ressaca de produtividade

Essa é a visão crucial de Phelps. Os ganhos de produtividade esperados são expansionistas. Os ganhos de produtividade realizados, se já previstos, podem ser desinflacionáriosperturbador ou mesmo contracionista – não porque a produtividade seja má, mas porque a economia já se ajustou às suas expectativas.

Phelps usou a década de 1930 como um de seus exemplos históricos. O aumento da produtividade daquela década – electrificação, automóveis, rádio, indústria moderna – não foi acompanhado por uma expansão normal. Na sua estrutura, esses ganhos foram, em parte, fruto tardio de o boom de investimentos da década de 1920. A economia construiu, contratou e capitalizou em torno das expectativas de produtividade futura. Quando os ganhos chegaram, eles não nos tirou automaticamente da Grande Depressão.

Durante a Grande Depressão, homens desempregados fazem fila do lado de fora de um refeitório aberto pelo gangster Al Capone em Chicago, Illinois, em novembro de 1930. (Bettmann/Getty Images)

Phelps não negava que a política monetária da década de 1930 ou as políticas regulatórias e fiscais do New Deal da administração Roosevelt exacerbaram a Depressão. Em vez disso, ele estava embarcando em algo mais profundo e importante. Ou seja, descrevendo um mecanismo estrutural que cria ciclos económicos: a produtividade pode chegar depois de a economia já ter assumido os compromissos de investimento e emprego que se esperava que a produtividade justificasse.

Isso ainda se perde muitas vezes nas nossas discussões sobre como a economia está a desenvolver-se. Os argumentos políticos geralmente tratam os ganhos de produtividade como claramente bons: mais produção, inflação mais baixa, salários reais mais elevados, crescimento mais forte. E eles são bons. Mas Phelps percebeu a complicação. O momento e as expectativas são importantes. A diferença entre produtividade prevista e produtividade realizada pode determinar se um boom continua ou termina.

A economia actual pode ter resolvido este problema de uma forma inesperada: evitando, em primeiro lugar, que o boom antecipado de contratações acontecesse.

O que o mercado de trabalho Trump significa para os ciclos de Phelps

Fiscalização da imigração e crescimento populacional mais lento restringiram fortemente a expansão da força de trabalho. As empresas têm lutado para contratar, mesmo quando queriam expandir. Eles tiveram pouca capacidade de contratar antes de futuros ganhos de produtividade. O mercado de trabalho é apertado da mesma forma que os mercados de trabalho ficam apertados quando o crescimento da força de trabalho abranda e as fronteiras restringem a circulação. As empresas nos EUA enfrentam hoje uma restrição simples: não podem contratar como costumavam fazer. Não existe um conjunto pronto de mão-de-obra desempregada para atrair e recrutar novos trabalhadores.

E isso muda o ciclo de produtividade.

Sem uma grande fase de sobrecontratação, há menos excesso de trabalho para se livrar quando a produtividade se materializa. As empresas ainda querem ganhos de produtividade. Eles precisam deles para gerir as pressões de custos, manter as margens e expandir a produção. Mas esses ganhos não surgem depois de um clássico boom do mercado de trabalho. Estão a chegar a uma economia onde as empresas foram forçadas a fazer mais com mão-de-obra escassa.

É isso que torna a combinação actual tão invulgar: a produtividade acelera num ambiente de escassez de mão-de-obra. Este não é um milagre do lado da procura criado por uma política frouxa. É uma condição estrutural. As empresas estão sendo empurradas para a inovação porque eles não conseguem contratar para sair das restrições. Quando a produtividade chega, não desencadeia necessariamente a dolorosa correcção do emprego que normalmente se segue a um boom excessivo.

É aqui que o novo presidente do Fed O argumento de Kevin Warsh sobre inteligência artificial e a política monetária se ajusta naturalmente. Warsh argumentou que a IA representa um choque genuíno de produtividade do lado da oferta, e não apenas uma inflação puxada pela procura disfarçada de crescimento. Se isso estiver certo, então acomodar esses ganhos com taxas de juro mais baixas não é uma concessão à inflação. É um reconhecimento de que a capacidade de oferta da economia está a melhorar.

Num quadro Phelpsiano, o objectivo político deveria ser deixar os ganhos de produtividade fluírem pela economia sem forçar uma contração desnecessária. Os cortes nas taxas neste cenário não são simplesmente “dinheiro solto”. Podem ser o mecanismo que impede as empresas de reagirem exageradamente aos ganhos de produtividade obtidos, reduzindo demasiado drasticamente as contratações e o investimento.

Isto também explica por que o mercado de trabalho restrito pode proteger contra a recessão em vez de um precursor dele. Na história padrão, uma aceleração da produtividade pode ser perigosa porque segue um período de expansão excessiva. As empresas contrataram antecipando o boom e, quando a produtividade finalmente chega, descobrem que já não precisam de tanta mão-de-obra. Seguem-se despedimentos, a confiança dos consumidores diminui, os gastos caem e o risco de uma recessão torna-se grande.

Sapato se as empresas nunca tiverem a oportunidade de contratar em excessoo ajuste provavelmente será muito menor. Os salários permanecem elevados porque a mão-de-obra continua escassa. O consumo não entra em colapso. Os ganhos de produtividade apoiam as margens e a produção, em vez de desencadear despedimentos em massa. O crescimento pode sustentar-se sem a ressaca deflacionária que muitas vezes se segue a um boom prolongado.

Existem riscos, é claro. O excesso de investimento pode não ser em mão de obra desta vez. Pode ser em data centers, chips, infraestrutura de energia, software ou avaliações inflacionadas de ações. Um ciclo Phelpsiano ainda pode emergir através dos mercados de capitais, mesmo que não surja através das folhas de pagamento. Mas isso apenas reforça a questão: a questão não é se a produtividade é boa ou má. A questão é saber onde é que a economia já sobrecapitalizou a expectativa de produtividade futura.

A morte de Phelps deixa-nos sem um dos poucos economistas dispostos a pensar seriamente sobre como a estrutura da economia molda o caminho do crescimento. Mas as suas ideias sugerem que a actual combinação de mão-de-obra restrita e aceleração da produtividade pode não ser uma crise à espera de acontecer. Pode ser o raro ciclo de produtividade que proporciona crescimento sustentado sem a ressaca habitual.