Oklahoma City é a zona metropolitana avaliada ainda mais no país pela primeira vez, com base em um novo relatório, oferece aos americanos os americanos a chance de subir no banco.

“Ótima namorada”, perto de uma análise de barba na bola do vocor, atualmente está obtendo uma combinação melhor da naação das orações domésticas e ainda mais. Embora eu não pudesse ter uma casa absoluta, permite que o primeiro da cidade permita que seu tempo estique seus programas de pagamento e ajude a tornar suas vidas um pouco mais acessíveis.

Onde as casas pela primeira vez podem facilmente sentar na escala da propriedade

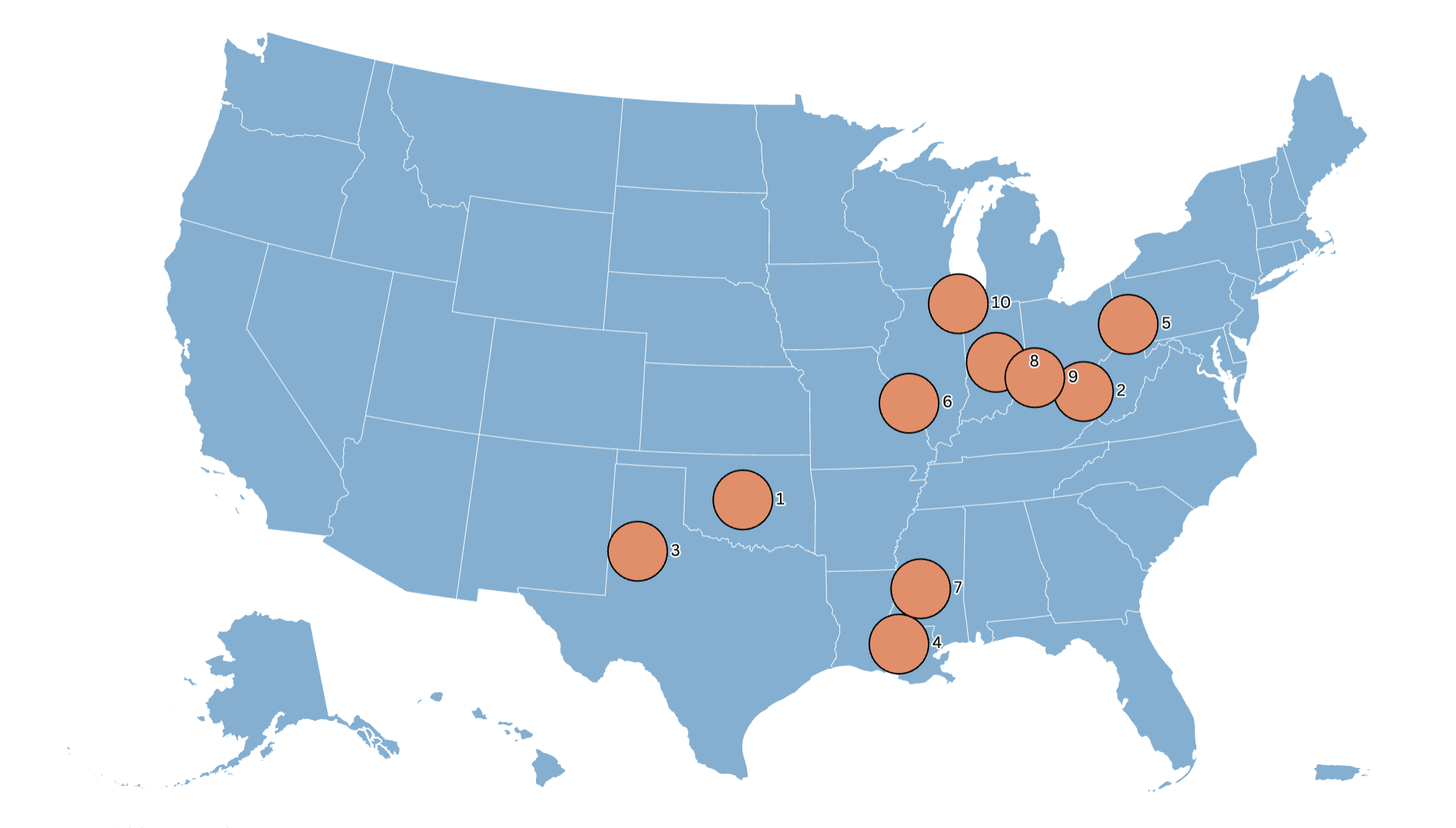

Estas são as dez principais zonas mais sobre -serrões pela primeira vez, de acordo com o Banco do Bairro:

- Oklahoma City, OK

- Huntington-Ashland, WV-Ky-oh

- LUBBOCK, TX

- Red Stick, o

- Pittsburgh, PA

- St. Louis, My-i

- Jackson, MS

- Padafolis-Gremel-Greenx, IN

- Cincinnati, Oh-ky-in

- Chicago-Naperville-Elgin, IL-In-WI

Todos esses medidores têm pagamentos médios de moradia para ou menos de 30 % do nível familiar local, no qual uma casa é considerada o custo. Os moradores também desfrutam de bons incomos ao pagar relativamente contas e fatores fiscais e dos pesquisadores e há altas ações da FHA, utilizam empréstimos.

A análise também considerou a qualidade de vida cujos filmes métricos ofereciam – entendimentos culturais e recreação cultural.

O que torna esses medidores tão afetados?

De acordo com os veículos Jake, lances no banco do banco, “uma poderosa combinação dos três fatores principais que se alinham perfeitamente para a primeira vez que compradores” faz esses medidores.

“Primeiro, o preço médio da casa em cada um desses mercados para Chicago-é, sob os preços médios da casa mediana, pouco abaixo de US $ 417.000”, disse ele.

“Segundo, todos esses medidores para manter o assalto custam 30 % da família local. Aqui está o ponto ideal onde o lixo do proprietário, em vez de uma carga financeira”.

O terceiro, explicou os iGICs, todos esses metrons “mostram programas de empréstimos ao vaso, também, e emprestaram e remove os requisitos de pagamento”.

O pagamento exceto um dos Huges mais grandes do país, de acordo com as persianas, mantendo os compradores pela primeira vez.

“Chegue a um pagamento convencional em uma casa de US $ 400.000 está com raiva, especialmente quando a inflação aumentou o custo das despesas diárias”, disse ele. “No entanto, ainda existem oportunidades, pois Oklahoma, os agricultores mensais representam, nota de 40 a 50 centavos nos metrôs de um ótimo momento”.

Algumas dessas cidades também oferecem grandes oportunidades em termos de programas de empréstimos para o salvamento.

“Você pode colocar 3,5 % por causa de um empréstimo plano, ou zero através do Go ou Uso de Goes ou usar as alterações completamente”, disse ele. “No Lubbock, a FHA empréstimo é de 25 % e usa o uso que ajudou os obstáculos com sucesso. A oportunidade está aqui se os compradores estiverem disponíveis e quais instrumentos.

Em definitivamente, dez metrô identificados pela primeira vez incluem o final do final do acesso e oportunidades que tornam a lição de casa e a financeira.

Os 10 principais metros de metrôs para as casas pela primeira vez em 2025, de acordo com um relatório do Banco de Veículos.

Banco de veias