Sim, o fim da guerra no Irão continua a ser ilusório – mas isso não significa que os investidores devam esperar por ele.

E se as negociações falharem? A inflação não disparará? Não deveria esperar que isso passasse antes de comprar ações? Estas são questões-chave que tenho recebido à medida que este conflito se arrasta. Eles são compreensíveis, mas também são caros.

Desde a minha coluna de Março, a América “bloqueou duplamente” o Estreito de Ormuz. No entanto, pouca coisa mudou. O bloqueio dos EUA afecta apenas as exportações e importações iranianas. O petróleo do Irão foi maioritariamente para a China que, aliás, já tinha abastecido de antemão.

Os investidores não deveriam esperar pelo fim da guerra no Irão. AP Foto/Richard Drew

Enquanto isso, as soluções alternativas para o Estreito proliferam. As exportações de gasodutos Leste-Oeste da Arábia Saudita eram inferiores a 800.000 barris por dia antes da guerra. Agora, são mais de 5 milhões. As exportações do Porto de Fujairah, em Abu Dhabi, aumentaram 40% em março, para 1,6 milhão de bpd. Ambos permitiram que o petróleo do Golfo contornasse o Estreito.

Isto é verdade mesmo com combustível de aviação. Os piores cenários de cancelamentos em massa e aumento das tarifas aéreas não pressupõem apenas que o Estreito não abrirá – eles dependem de nenhuma nova oferta em outro lugar. A China está resumindo as exportações. As refinarias de outros lugares aumentam a capacidade. A mudança inteligente da UE para o querosene americano acaba com os receios de cancelar as férias continentais de verão. O mundo está funcionando.

Os produtores de energia fora do Golfo também estão a produzir mais. As exportações de petróleo dos EUA em abril atingiram recordes históricos. A Venezuela está aumentando o transporte marítimo. Os países que dependem do gás natural do Qatar – como a Coreia do Sul e a Itália – estão a comprar mais à América e à Austrália. As nações asiáticas estão a reabastecer centrais eléctricas a carvão. A escassez será de curta duração.

E quanto aos pedágios de Teerã? Alguns temem que o Irão cobre 1 dólar por barril – cerca de 2 milhões de dólares por navio para passar por Ormuz. Mas a produção marginal de petróleo do Golfo custa em média cerca de 20 dólares por barril. Outro dólar não é muito. Observe também que um navio-tanque japonês passou gratuitamente em 29 de abril. Haverá mais?

As soluções alternativas para o estreito proliferam. As exportações de petróleo dos EUA em abril atingiram recordes históricos. Acima, um navio no Estreito de Ormuz na sexta-feira. via REUTERS

Se o Irão implementar com sucesso um plano de pagamento por passagem e, de alguma forma, alterar os preços, isso será temporário. Preços mais elevados estimulariam ainda mais a produção a nível mundial. Em breve, a oferta e a procura através da oferta adicional baixarão os preços. Sempre acontece.

Isto também atenua os receios de inflação. Sim, a inflação ao consumidor nos EUA em Abril atingiu 3,8% em relação ao ano anterior, à medida que os custos dos combustíveis dispararam. Mas isso não prediz a dor do estilo 2022. O Prémio Nobel Milton Friedman provou há milhares de anos que a inflação é sempre e em todo o lado derivada da criação excessiva de dinheiro. O M4 dos EUA, a medida monetária mais ampla, subiu 5,8% ano após ano, igualando as taxas pré-pandemia e muito abaixo dos mais de 30% da era COVID que alimentaram a inflação incandescente de 2022.

Na ausência de um crescimento muito maior da oferta monetária, os preços mais elevados da energia simplesmente estimulam a substituição. Gasta-se mais em combustível insubstituível e menos em bens substituíveis, o que sim – é difícil para as empresas de luxo. Não é divertido, mas não aumenta a inflação nem atinge o PIB – apenas reorganiza ambos. E apenas ligeiramente: a energia totaliza 6% do cabaz de preços ao consumidor da América – percentagens de percentagens, no máximo.

M4, a medida monetária mais ampla, aumentou 5,8% ano a ano, igualando as taxas pré-pandemia

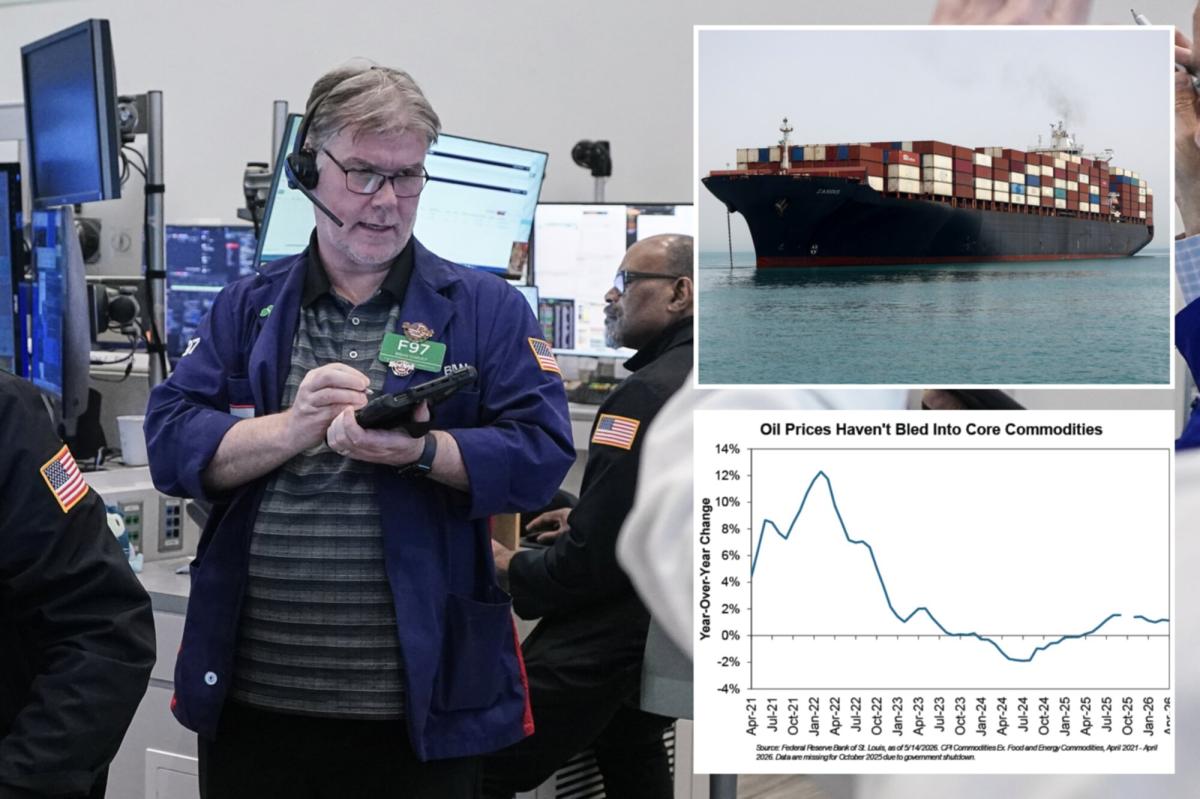

Alguns temem que outras repercussões – como o aumento dos preços das matérias-primas petroquímicas utilizadas para criar plásticos e fertilizantes – aumentem todos os tipos de preços. Isso não está acontecendo. Excluindo energia e produtos alimentares, os preços dos bens nos EUA em Abril aumentaram 1,1% face ao ano passado – uma descida face aos 1,2% de Março e estáveis face às leituras de Janeiro e Fevereiro. Enquanto isso, comboios de caminhões transportam fertilizantes retidos da região do Golfo, aliviando a escassez.

Por que você não deveria esperar para possuir ações até que todo o caos esfrie? Porque os mercados nunca esperam por clareza. Consideremos 2022. As ações dos EUA atingiram o ponto mais baixo em outubro. A guerra na Ucrânia continuou a aumentar. A inflação nos EUA foi de 9,1%. O Fed estava aumentando as taxas. A escuridão reinou. Mas as ações pré-precificaram um futuro melhor – muito antes de a maioria das pessoas o compreenderem. Tal como fizeram com a COVID e após o choque tarifário do ano passado.

Está acontecendo de novo. O retorno das ações aos máximos históricos não é falso. É assim que os rebotes parecem. As ações sobem antes que as emoções se acalmem. O medo custa caro para quem busca clareza.

Excluindo energia e produtos alimentares, os preços dos bens nos EUA em Abril aumentaram 1,1% face ao ano passado – uma descida face aos 1,2% de Março e estáveis face às leituras de Janeiro e Fevereiro.

Mais giros angustiantes podem ocorrer. Mas os mercados não enfatizam os desenvolvimentos diários por muito tempo. Portanto, levantem o olhar das manchetes diárias sobre os bloqueios, as ameaças e as conversações intermináveis. Olhe mais longe, assim como fazem as ações.

Ken Fisher é o fundador e presidente executivo da Fisher Investments, quatro vezes autor de best-sellers do New York Times e colunista regular em 21 países em todo o mundo.