(Bloomberg) — O mercado de títulos do Tesouro de US$ 31 trilhões traz uma mensagem inequívoca para o Federal Reserve de Kevin Warsh: as taxas de juros não são altas o suficiente.

Mais lidos da Bloomberg

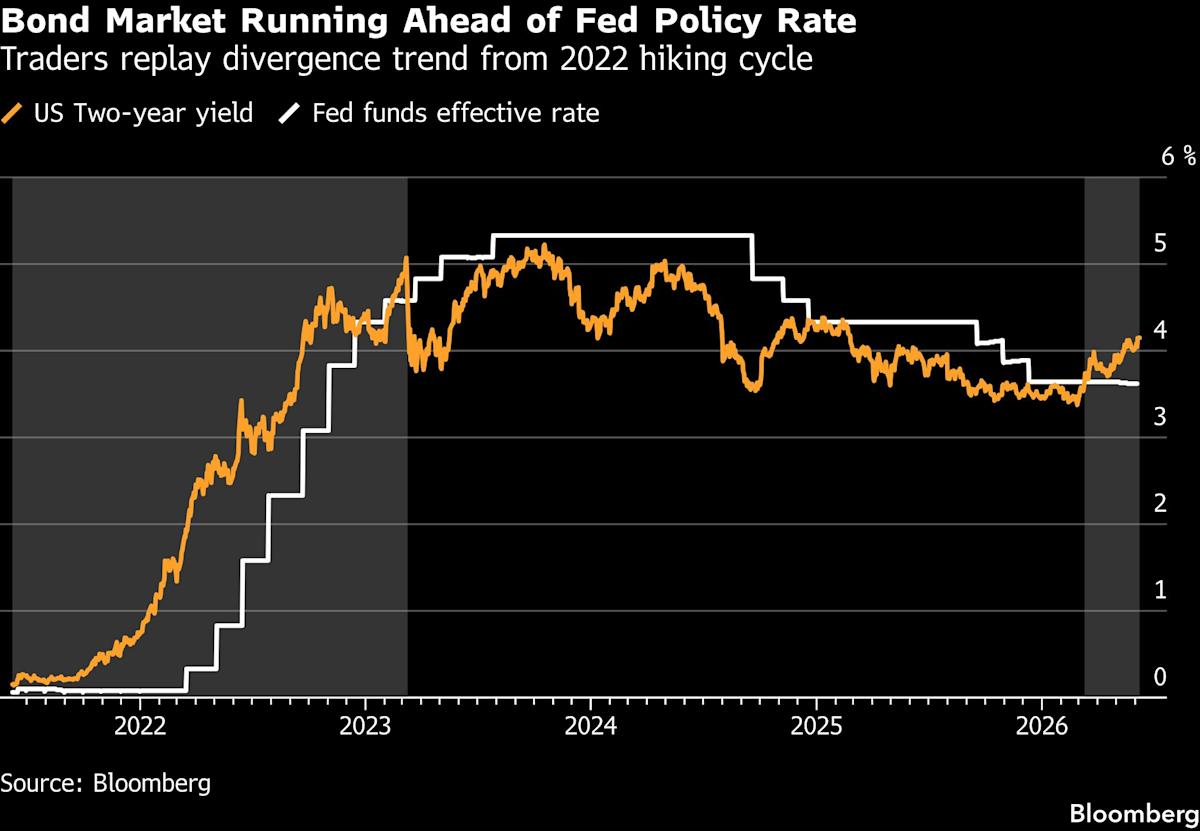

Os rendimentos das notas de dois anos dos EUA, sensíveis à política, subiram para seu nível mais alto em mais de um ano, depois que uma série de dados econômicos levaram os traders a precificarem pelo menos um aumento de taxa de um quarto de ponto já em outubro. Em torno de 4,15%, o rendimento de dois anos é negociado bem acima da faixa política atual do Fed, de 3,5% a 3,75%, uma divergência que começou em março.

A redefinição em alta só se intensificou na semana passada, depois de a última leitura sobre o crescimento do emprego ter superado todas as previsões, reforçando uma convicção crescente de que as taxas precisam de subir para controlar as pressões inflacionistas e moderar o risco de um boom induzido pela IA sobreaquecer a economia. Espera-se que os relatórios sobre os preços no consumidor e no atacado, previstos para o final desta semana, em maio, forneçam uma validação adicional da narrativa.

“Mostre-me onde as taxas estão sendo restritivas”, disse Jack McIntyre, gerente de portfólio da Brandywine Global Investment Management. “Os rendimentos dos títulos do Tesouro serão tendenciosos para cima até que algo quebre.”

A subida dos rendimentos dos EUA estendeu-se por toda a curva do Tesouro, criando um cenário tenso para os decisores políticos da Fed e para o seu novo presidente, Kevin Warsh, que comanda a sua primeira reunião e conferência de imprensa na próxima semana.

Tendo defendido a flexibilização das taxas com base na visão de que a política era restritiva, Warsh enfrenta agora um mercado obrigacionista cada vez mais preocupado com o facto de a Fed poder estar a ficar atrás da curva, e uma série de banqueiros centrais que também estão preocupados com a inflação e não descartam subidas das taxas no futuro.

McIntyre, da Brandywine, disse que sua empresa continua subponderada na exposição às taxas de juros nos EUA e não vê um valor muito atraente nos títulos, dada a resiliência da economia. Outros vêem a economia em risco de entrar em overdrive.

“Pela primeira vez em muito tempo, estamos a considerar um cenário em que a economia dos EUA começa realmente a sobreaquecer”, disse Andrzej Skiba, responsável pelo rendimento fixo BlueBay US na RBC Global Asset Management, citando um aumento nos gastos com inteligência artificial numa economia já robusta.

Skiba disse que o cenário não é seu cenário base, acrescentando que está mantendo sua exposição às taxas de juros próxima dos benchmarks enquanto espera para ver se Warsh se revela mais pacífico ou agressivo.

A história continua

A divergência entre os rendimentos de curto prazo e as taxas diretoras dos EUA reflete a forma como o mercado se antecipou à política da Fed desde o final de 2021 e até ao início de 2022, quando o banco central acabou por seguir com uma série de aumentos robustos das taxas para combater um aumento da inflação.

Também chama a atenção para a medida de longo prazo da Fed relativamente à sua “taxa neutra”, um nível teórico de custos de empréstimos que não estimula nem abranda o crescimento, e se necessita de um ajustamento ascendente.

Mudança de suposições

Em Março, a previsão dos responsáveis da Fed para a sua taxa de longo prazo, vista como um indicador da taxa neutra, era de 3,1%. Isto apoiou a tendência dos decisores políticos, desde a sua última reunião, no sentido de taxas mais baixas. Mas alguns observadores do mercado argumentam que na verdade é mais alto, como evidenciado pela incessante onda de gastos que alimenta a atividade em torno do desenvolvimento da IA. Portanto, em vez disso, poderá ser necessária uma resposta política hawkish.

“O debate está agora a mudar para saber se o lado laboral do mandato está a acelerar e se a política monetária é mesmo restritiva para começar”, escreveu a equipa de estratégia de taxas do Barclays Plc liderada por Anshul Pradhan numa nota após os dados de emprego de sexta-feira. “Caso contrário, a suposição de taxa neutra subjacente também precisa aumentar. Essa reavaliação afetaria toda a curva de rendimentos, e não apenas o front-end.”

Uma medida baseada em swaps da avaliação do mercado da taxa neutra ajustada à inflação é de cerca de 1,8%, e superior à estimativa mediana do Fed de 1,1% para a taxa neutra após a inflação.

Onde Warsh vê a taxa neutra “é uma questão muito justa e importante a ser feita”, disse Kevin Flanagan, chefe de estratégia de investimento da WisdomTree. O antecessor de Warsh, Jerome Powell, “estava meio hesitante, que 3,5% poderiam ser neutros” e “portanto, é justo dizer que a política talvez esteja neutra neste momento e que não seja mais restritiva”.

Até certo ponto, os rendimentos mais elevados dos títulos do Tesouro estão a causar alguma restritividade à Fed, com um prazo de 10 anos negociado em torno de 4,5%, elevando o custo das hipotecas e dos empréstimos empresariais. A Bloomberg Economics estima que o recente aumento nos rendimentos seja equivalente a cerca de 75 pontos base dos aumentos das taxas do Fed.

Isso poderia apoiar o impasse permanente do Fed.

Na quarta-feira, a divulgação dos dados do índice de preços ao consumidor para Maio tem o potencial de alterar as taxas e as expectativas de política da Fed, à medida que os investidores verificam até que ponto o aumento do preço do petróleo alimentado pela guerra no Irão alimenta de forma mais ampla esta medida de inflação. Os dados que chegam de forma mais moderada do que o esperado podem aliviar um pouco as preocupações. Mas com a inflação ainda acima da meta do Fed, isso não mudaria muito a história geral.

“Se o IPC não mostrar uma escalada clara na inflação, então há limites quanto ao rumo da onda de vendas e você pode realmente argumentar que talvez consiga uma pequena recuperação de alívio”, disse Flanagan. “Mas a mensagem final para o mercado de títulos do Tesouro é que um controle de 4% agora deveria ser mais a norma em toda a curva de cupons.”

O rendimento da dívida dos EUA a 10 anos estava um ponto base abaixo, para 4,55%, às 04h35 em Nova Iorque.

–Com ajuda de Ye Xie.

(Adiciona o nível de rendimento de 10 anos dos EUA no parágrafo final)

Mais lidos da Bloomberg Businessweek

©2026 Bloomberg L.P