As tarifas continuam a abalar os investidores, mas não foram levadas em consideração na minha previsão de ações para 2026. Por que? Considere os “quatro e” – expectativas, isenções, evasão e aplicabilidade. Eles garantem que os altos e baixos das taxas actuais e futuras do Presidente Trump representem mais um ombro económico do que uma mordida.

É certo que as tarifas são sempre más – especialmente para o país que as impõe. O grave atraso das ações dos EUA em relação às ações mundiais em 2025 deveu-se em parte a isso. Os mais recentes impostos comerciais globais de 10% impostos por Trump (após o Supremo Tribunal ter eliminado as suas tarifas do “Dia da Libertação”) não são bons. Nem a sua ameaça de aumentar esse valor para 15%, ou de esmagar o acordo comercial EUA-Reino Unido, ou o imposto de 50% que ameaçou sobre a China.

Mas para as ações, as surpresas são mais importantes. A turbulência tarifária é agora notícia velha, incorporada nas expectativas… e nos preços das ações. Isto representa uma viragem de 180 graus em relação a Abril passado, quando a amplitude, a magnitude e a estranheza dos deveres do Dia da Libertação deram início ao mercado. As ações desmaiaram, precificando os piores cenários de retaliação e devastação comercial – tudo exagerado por todas as razões que detalhei em maio passado.

É certo que as tarifas são sempre más – especialmente para o país que as impõe. REUTERS

O comércio global aumentou 3,4% em 2025. Até as exportações chinesas – directamente na mira de Trump – aumentaram 5,5% no geral, apesar da queda das remessas com destino aos EUA. As ações se recuperaram muito. Mas como?

Consideremos o segundo “e” – isenções. Apesar de toda a conversa de Trump, mais de metade de todas as importações dos EUA eram isentas de impostos antes da decisão do Supremo Tribunal. Smartphones e chips semicondutores? Isentar. Muitos produtos farmacêuticos? Isentar. Níquel, estanho, LEDs, café, carne bovina, banana? Todos eventualmente isentos após reação negativa. A sua nova taxa global de 10% inclui um pouco mais de isenções.

Para os produtos tarifados, a evasão era fácil – o chamado “transbordo” para um centro intermédio com tarifas mais baixas, por exemplo. Consideremos: As exportações da China para as economias do Sudeste Asiático estão em expansão. Paralelamente, as importações americanas de países da ASEAN em 2025 aumentaram 29%. Coincidência? Bem – transbordo! Veja bem, técnicas de evasão mais sombrias e até ilegais também provaram ser populares.

As importações americanas de países da ASEAN em 2025 aumentaram 29%.

Quarto, os obstáculos à aplicação são esmagadores. Quando chegou o Dia da Libertação, a Agência Americana de Alfândega e Protecção de Fronteiras (CBP) tinha apenas cerca de 2.500 funcionários tarifários para monitorizar centenas de locais de entrada. Os processos de contratação e treinamento são extremamente árduos. Não é surpresa, então, que no ano fiscal de 2025, a CBP tenha realizado 465 auditorias incrivelmente minúsculas… para mais de 50 milhões de remessas recebidas!

Fato: O mundo globalizado não consegue relaxar rapidamente. Poucos produtos vêm totalmente de uma nação. Se um bem é concebido nos EUA, construído no Vietname com maquinaria alemã e peças de 20 países diferentes, qual é a nação de origem? Qual tarifa se aplica?

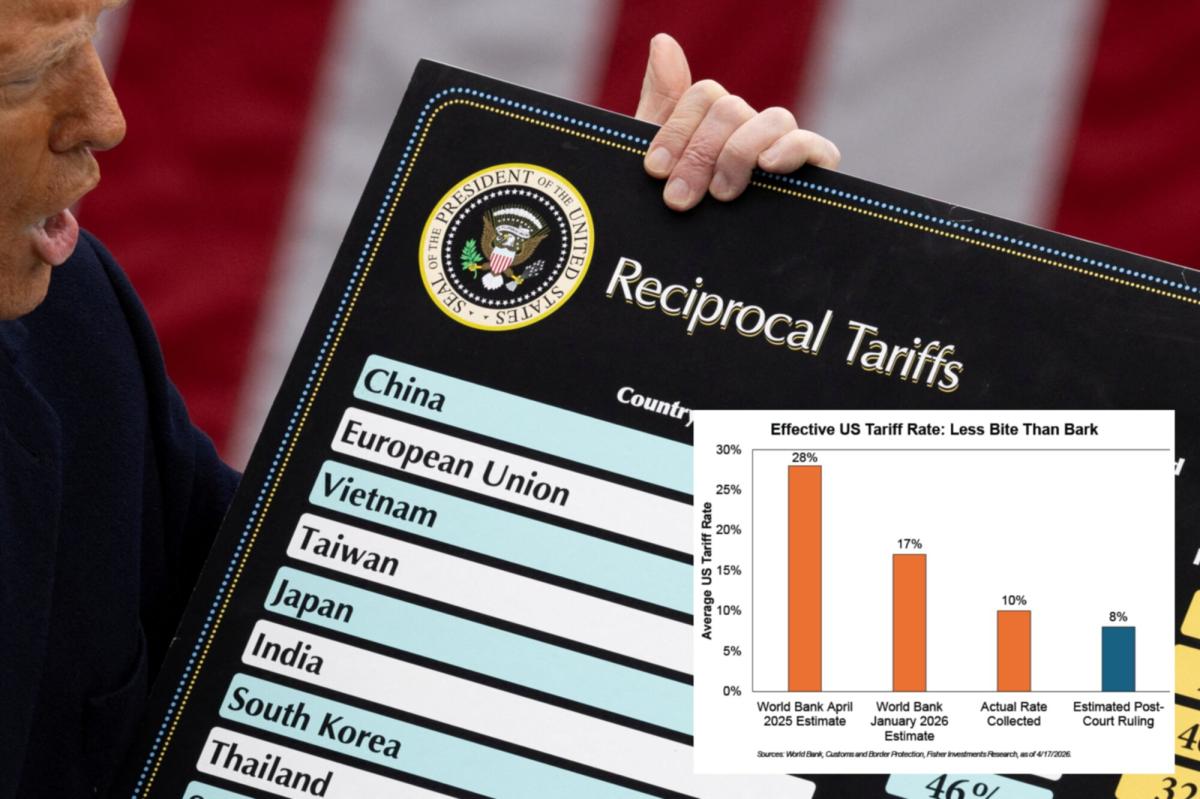

Tudo isto torna a realidade das tarifas muito menos prejudicial do que se temia. Consideremos: Em Abril de 2025, o Banco Mundial estimou que as taxas tarifárias dos EUA eram em média 28%. A atualização de janeiro reduziu para 17%. As taxas tarifárias reais dos EUA para 2025 foram, em média, ligeiramente inferiores a 10% dos preços das importações. A decisão judicial de fevereiro reduz esse valor para cerca de 8%. Se Trump empurrar a sua nova tarifa global para o limite legal de 15%, as tarifas efectivas voltariam a subir para 10% – isto é, se sobreviverem a mais processos judiciais. Não é bom, mas muito melhor do que se temia.

A taxa tarifária dos EUA é estimada em 8% após a decisão do Supremo Tribunal de Fevereiro.

A negociação ajuda a mitigar os efeitos económicos globais das tarifas. Trump adora regatear, muitas vezes recorrendo a ameaças tarifárias para negociar novos acordos como os que os EUA fecharam com Taiwan, China, Japão, Reino Unido, Índia (ainda não assinados) e muito mais. As suas metas tarifárias também encontraram parceiros noutros lugares: a UE fechou acordos com a Grã-Bretanha, a Índia, o Mercosul e outros. O Reino Unido e a Índia fizeram o seu próprio pacto. Espere mais acordos.

Conseqüentemente, o enorme golpe tarifário que muitos temiam (e alguns aplaudiram erroneamente) não foi apenas adiado. Não está chegando. Os “quatro e” garantem isso. As ações compreenderam tudo isso rapidamente no ano passado, quando poucos o fizeram e seguiram em frente. Você também deveria.

Ken Fisher é o fundador e presidente executivo da Fisher Investments, quatro vezes autor de best-sellers do New York Times e colunista regular em 21 países em todo o mundo.