Compra de casa na Califórnia o colapso é muito diferente da queda nas vendas do país.

Minha confiável planilha procurou pistas em 21 anos de estatísticas de vendas do Attom, rastreando negócios fechados para casas e condomínios, existentes e recém-construídos. A profunda relutância dos caçadores de casas em comprar em 2023 e 2025 foi comparada com a feiúra do desastre de 2007-2009.

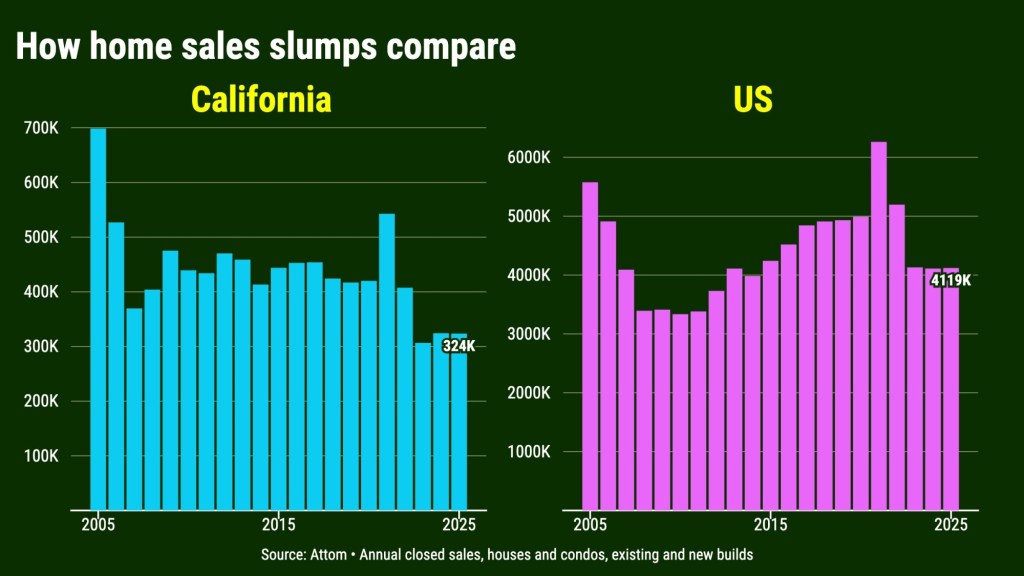

Considere até que ponto as vendas em todo o estado caíram recentemente.

A Califórnia teve 954.423 vendas em 2023-25, abaixo dos 1,25 milhão em 2007-09. Assim, a compra de casas foi 24% mais lenta nos últimos três anos do que durante o pesadelo imobiliário. Sim, há muito menos compradores de casas hoje em dia do que durante a grande crise.

No entanto, os 12,4 milhões de vendas em todo o país em 2023-25 foram 13% superiores aos 10,9 milhões em 2007-09.

Não que os americanos tenham estado em uma farra de compras ultimamente. O ritmo de vendas nos EUA nos últimos três anos é 6% mais lento do que nos 18 anos anteriores. Mesmo assim, a Califórnia caiu 31%.

Em seguida, consideremos oscilações contrastantes nos preços das casas – notando a diferença no cenário económico do mercado imobiliário: desde a recente agitação económica pós-pandemia até à crise financeira global de 2007-09.

O preço médio de uma casa de US$ 710.000 na Califórnia em dezembro de 2025 foi 9% maior do que três anos antes – e apenas 5% abaixo de seu máximo histórico.

Curiosamente, o preço de final de ano no país, de US$ 372 mil, ocorreu após um salto de 16% em três anos. E foi um recorde.

Este preço recente é muito diferente do que ocorreu durante a Grande Recessão.

O preço da Califórnia caiu 45% nos três anos encerrados em dezembro de 2009. A nível nacional, foi uma queda de 25%.

O pagamento mensal

Agora, vamos falar de acessibilidade. Para começar, pense nas oscilações das taxas de hipotecas.

Nos últimos três anos, a Reserva Federal combateu o aumento da inflação aumentando as taxas de juro. A taxa média de hipotecas de 30 anos do Freddie Mac aumentou de 6,3% no início de 2023 para 7,6% – depois caiu para 6,2% em dezembro de 2025, quando a inflação finalmente esfriou.

Na Grande Recessão, a Fed fez malabarismos com um desastre económico mundial. As taxas de empréstimo caíram de 6,2% em Janeiro de 2007 para 4,8%, à medida que a crise financeira saía do controlo. A taxa era de 4,9% em dezembro de 2009.

Por fim, pondere os pagamentos mensais estimados de uma casa de um comprador típico.

Combine essas oscilações de taxas com movimentos de preços e você verá uma diferença fundamental no clima de compras em casa durante esses dois períodos.

Os encargos financeiros de um caçador de casas na Califórnia aumentaram 4% nos últimos três anos, enquanto os pagamentos de casas caíram 52% em 2007-09. A nível nacional, os pagamentos aumentaram 11% nos últimos três anos, depois de terem caído 35% durante a Grande Recessão.

Foram esses grandes descontos que deixaram os caçadores de casas com vontade de comprar à medida que a grande crise se desenrolava.

Além disso, observe o declínio acentuado no índice de acessibilidade ao comprador pela primeira vez da Associação de Corretores de Imóveis da Califórnia.

Esta referência de custos mostra que, em média, 30% dos agregados familiares da Califórnia poderiam qualificar-se para uma casa inicial em 2023-25, contra 49% em 2007-09.

Nacionalmente? 54% podiam comprar recentemente, contra 71% na Grande Recessão.

O que vem a seguir?

Será que a dor de 2007-09 oferece alguma pista sobre a rapidez com que a compra de uma casa pode provocar golpes significativos?

Mesmo com uma acessibilidade dramaticamente melhor, as recuperações dos problemas da Grande Recessão foram letárgicas.

Nos três anos seguintes, as vendas na Califórnia cresceram 8%, enquanto os preços das casas recuperaram 15% até ao final de 2012.

Nacionalmente? As vendas caíram 4% enquanto os preços subiram 3%.

Jonathan Lansner é colunista de negócios do Southern California News Group. Ele pode ser contatado em jlansner@scng.com